SWIFTはステーブルコインに敗れるのか?共有台帳と国際送金の未来

「SWIFTはブロックチェーンやステーブルコインに敗れ、古い国際送金インフラとして消えていくのではないか」。近年、このような見方が語られることがあります。しかし、2026年現在の動きを見ると、現実はむしろ逆です。

SWIFTはブロックチェーン型の共有台帳を進め、銀行のトークン化預金を活用した国際決済の高度化へ動いています。つまり、SWIFTはブロックチェーンに置き換えられるだけの存在ではなく、銀行、デジタル資産、規制された決済ネットワークをつなぐ「ハブ」へ変わろうとしているのです。

SWIFTはブロックチェーンを「飲み込む」オーケストレーターへ

結論からいえば、今後の論点は「SWIFT vs ブロックチェーン」ではありません。より正確には、「SWIFTがブロックチェーンをどのように既存の銀行網へ取り込むのか」です。

SWIFTの強みは、世界中の金融機関をつなぐネットワークと、長年積み上げてきた法規制・信頼・メッセージ標準の基盤にあります。一方、ブロックチェーンの強みは、台帳上での即時性、透明性、プログラム可能性です。両者は対立するだけでなく、組み合わせることで国際送金の弱点を補い合える関係にあります。

2026年に注目されるのは、投機性のある暗号資産そのものではなく、銀行が発行・管理するトークン化預金です。ステーブルコインは民間発行のデジタルマネーとして存在感を高めていますが、SWIFTが現時点で実用化を進めている中心は、既存銀行の預金をデジタル台帳上で相互運用させる構想です。

これは、国際送金を「銀行間メッセージのやり取り」から、「複数の銀行が同じ台帳上で債権・債務の状態を同期する仕組み」へ近づけるものです。SWIFTは終わるのではなく、国際決済のオーケストレーターとして役割を再定義しようとしていると考えられます。

なぜSWIFTは「共有台帳」に舵を切ったのか

SWIFTが共有台帳に向かう背景には、RWA、CBDC、ステーブルコイン、トークン化預金といったデジタル資産の急速な拡大があります。債券、不動産、ファンド、預金、中央銀行マネーまで、さまざまな資産がデジタル台帳上で扱われるようになれば、決済インフラもそれに合わせて変わる必要があります。

しかし、ここで大きな問題になるのが「決済の断片化」です。各国のCBDC、各銀行のトークン化預金、各ブロックチェーン上のステーブルコイン、証券トークンの台帳がそれぞれ独立して動けば、国際決済はかえって複雑になります。

ブロックチェーンは本来、透明性や効率性を高める技術です。しかし、無数の台帳が乱立し、それぞれ接続できない状態になれば、国際送金は「速くなる」どころか、「どの台帳を通るか」「どの資産で決済するか」「どの規制に従うか」という新しい摩擦を抱えることになります。

そこでSWIFTが狙うのは、異なる台帳、異なる銀行、異なるデジタルマネーをつなぐ共通言語の役割です。SWIFTはすでに国際銀行間の標準的なメッセージング基盤として機能してきました。その信頼基盤を、ブロックチェーン時代のデジタル資産にも拡張しようとしているのです。

つまり、SWIFTの共有台帳構想は、単に新しい技術を導入する話ではありません。デジタル資産時代に、国際決済がバラバラの島に分断されることを防ぐためのインフラ戦略だといえます。

RLNという考え方:共有台帳は「規制された負債」を扱うための土台

SWIFTの共有台帳構想を理解するうえで、RLN(Regulated Liability Network:規制された負債ネットワーク)という考え方は重要です。RLNは、銀行預金や中央銀行マネーのような「規制された負債」を、共有台帳上で記録・移転・決済できるようにする構想です。

ここでいう「負債」は、一般的な借金という意味ではなく、銀行や中央銀行が発行するお金の裏側にある会計上の約束を指します。たとえば銀行預金は、預金者から見れば資産ですが、銀行から見れば預金者に対する負債です。トークン化預金は、この銀行預金をデジタル台帳上で扱えるようにしたものです。

この考え方が重要なのは、ビットコインのような無許可型の暗号資産とは出発点が異なるためです。RLN型の共有台帳では、銀行、中央銀行、規制当局、参加金融機関が一定のルールのもとで関与します。つまり、自由な暗号資産ネットワークではなく、既存金融の信頼と規制を保ったまま、台帳技術の即時性や透明性を取り込もうとする仕組みです。

SWIFTが進めている共有台帳も、この文脈で見ると理解しやすくなります。SWIFTは暗号資産の代替ネットワークを作ろうとしているのではなく、銀行預金や将来のCBDC、トークン化資産を、規制された金融インフラの中で相互運用させる接続基盤を目指していると考えられます。

2026年3月「共有台帳MVP」が変える実務の景色

2026年3月、SWIFTはブロックチェーン型の共有台帳について、設計段階からMVP実装段階へ進める方針を示しました。MVPとはMinimum Viable Productの略で、商用化を見据えた最小限の実用版を意味します。

この共有台帳の初期目的は、銀行のトークン化預金を使い、金融機関をまたぐ国際決済を24時間365日に近い形で行えるようにすることです。従来の国際送金では、コルレス銀行を経由しながら、複数の銀行がメッセージを確認し、残高や債権債務を処理するため、時差や営業日、確認作業によって数日かかることがありました。

共有台帳では、銀行間の債権・債務の状態を台帳上で同期し、トークン化預金を使って決済の進行状況をリアルタイムに近づけることができます。これにより、送金メッセージと資金移動の状態が分離しにくくなり、資金がどこで止まっているのかを把握しやすくなります。

ただし、これは「すべての国際送金がすぐに秒単位で完了する」という意味ではありません。実際には、各国規制、銀行ごとの接続状況、AMLや制裁スクリーニング、利用通貨、対応するデジタルマネーの種類によって、実務上の速度は変わります。

それでも重要なのは、SWIFTが国際送金を単なるメッセージ交換から、台帳上の価値移転へ近づけている点です。この変化は、銀行だけでなく、海外取引を行う企業の資金管理にも大きな意味を持ちます。

スマートコントラクトが可能にするDvP・PvP決済

共有台帳の強みは、単に送金メッセージを速くすることだけではありません。スマートコントラクトを使うことで、「支払い」と「資産の移転」を同じ条件のもとで同時に実行しやすくなる点にもあります。

たとえば証券決済では、証券の引き渡し(Delivery)と代金の支払い(Payment)を同時に行うDvP(Delivery versus Payment)が重要です。証券だけが先に移転し、代金が後から届かないと、決済リスクが発生します。共有台帳上では、証券トークンとトークン化預金の移転をスマートコントラクトで連動させ、「片方が成立したときだけ、もう片方も成立する」という形にできます。

通貨間の決済では、PvP(Payment versus Payment)が重要です。たとえば円とドルの交換において、円だけが先に支払われ、ドルが届かない状態を避ける必要があります。台帳上で2つの支払いを条件付きで同時実行できれば、為替決済における未決済リスクを抑えやすくなります。

このように、SWIFTの共有台帳やトークン化預金の本質は、「送金が速くなる」だけではありません。資産、支払い、通貨交換、コンプライアンス確認を、同じデータ基盤上で同期しやすくする点にあります。企業実務では、入金確認、出荷判断、為替予約、資金繰りのタイミングがより細かく連動する可能性があります。

SWIFTはブロックチェーンに敗れるのか?それとも取り込むのか

読者が最も気になるのは、「結局、SWIFTはブロックチェーンに置き換えられるのか」という点かもしれません。ここは、パブリックチェーンと銀行間台帳を分けて考える必要があります。

Ethereumなどのパブリックチェーンは、誰でも参加できるオープンな台帳として発展してきました。ステーブルコインは、その上で国境を越えて素早く移動できるデジタルマネーとして存在感を高めています。小口送金、暗号資産取引、DeFi、グローバルな個人間送金では、こうしたネットワークの強みが発揮されやすいです。

一方で、銀行間の大口決済や法人間決済では、法規制、本人確認、制裁対応、決済の確実性、紛争時の責任分担が欠かせません。ブロックチェーン上でトークンが移動できるだけでは、金融機関が安心して大規模に使うには不十分です。

SWIFTが持つ価値は、ここにあります。SWIFTは技術だけでなく、金融機関が参加するための信頼、標準、メッセージング、コンプライアンスの枠組みを持っています。ブロックチェーンが「台帳」を提供するなら、SWIFTは「誰が、どのルールで、どの相手と、どのデータを使って決済するのか」をつなぐ役割を担おうとしています。

その意味では、SWIFTはブロックチェーンに敗れるというより、ブロックチェーンを金融インフラの中へ取り込む立場にあります。パブリックチェーン、プライベートチェーン、CBDC、トークン化預金、ステーブルコインが並立する時代ほど、それらをつなぐインターオペラビリティが重要になります。

ステーブルコインとトークン化預金は何が違うのか

SWIFTの共有台帳を理解するうえで重要なのは、ステーブルコインとトークン化預金を分けて考えることです。ステーブルコインは、法定通貨などに価値を連動させる民間発行のデジタル資産です。一方、トークン化預金は、銀行預金をデジタル台帳上で扱えるようにしたものです。

ステーブルコインは、暗号資産市場や小口のグローバル送金で強みを持ちます。ブロックチェーン上で24時間365日移動でき、ウォレット間で素早くやり取りできる点が特徴です。一方で、発行体の信用、準備資産、償還、規制対応などの確認が欠かせません。

トークン化預金は、銀行の預金という既存の信用基盤を使いながら、デジタル台帳上で即時性を高めようとする仕組みです。法人間決済や大口決済では、単に速く送れることだけでなく、会計処理、監査、AML、制裁対応、取引の取消・訂正時の責任分担も重要になります。

そのため、今後は「ステーブルコインが勝つか、SWIFTが勝つか」という単純な話ではなく、用途ごとの棲み分けが進む可能性があります。小口・個人・暗号資産市場ではステーブルコイン、大口・銀行間・規制対応が重い取引ではトークン化預金という分担です。

トークン化預金がもたらす「流動性の革命」

トークン化預金が実用化されると、企業の資金管理は大きく変わる可能性があります。従来の国際送金では、送金依頼から着金までの時間差があり、その間、企業は資金がどこにあるのかを正確に把握しにくいことがありました。

24時間365日に近い形で銀行間決済が進めば、企業は時差や銀行営業日に縛られにくくなります。海外子会社への資金移動、輸入代金の支払い、海外仕入れ先への前払い、グループ内資金移動などで、キャッシュマネジメントの精度が上がる可能性があります。

特にグローバル企業にとっては、資金をどの国に、どの通貨で、どのタイミングで置くかが重要です。決済が遅いと、余分な運転資金を持つ必要があります。決済が速くなれば、資金をより効率的に配置でき、流動性の無駄を減らしやすくなります。

一方で、規制面も無視できません。EUではMiCAにより、暗号資産やステーブルコインに関するルール整備が進んでいます。デジタル資産の利用が広がるほど、発行体、準備資産、償還、透明性、利用者保護、金融安定への影響が問われます。

SWIFTの共有台帳構想は、こうした規制整備と並行して進んでいます。無規制のスピードだけを追うのではなく、銀行ネットワークと規制対応を前提にしたデジタル決済基盤を作ることが、SWIFTの現実的な狙いだといえます。

SWIFTが担うインターオペラビリティのイメージ

ブロックチェーン時代の国際送金で重要になるのは、単一の台帳がすべてを支配することではありません。銀行ごとのプライベートチェーン、トークン化預金の台帳、パブリックチェーン、CBDC基盤など、異なる台帳をどのようにつなぐかです。

SWIFTは、この異なる台帳同士をつなぐ「金融インフラの通訳」のような役割を担おうとしています。下の図は、SWIFTが複数の決済基盤を中継し、データと価値移転の整合性を取るイメージです。

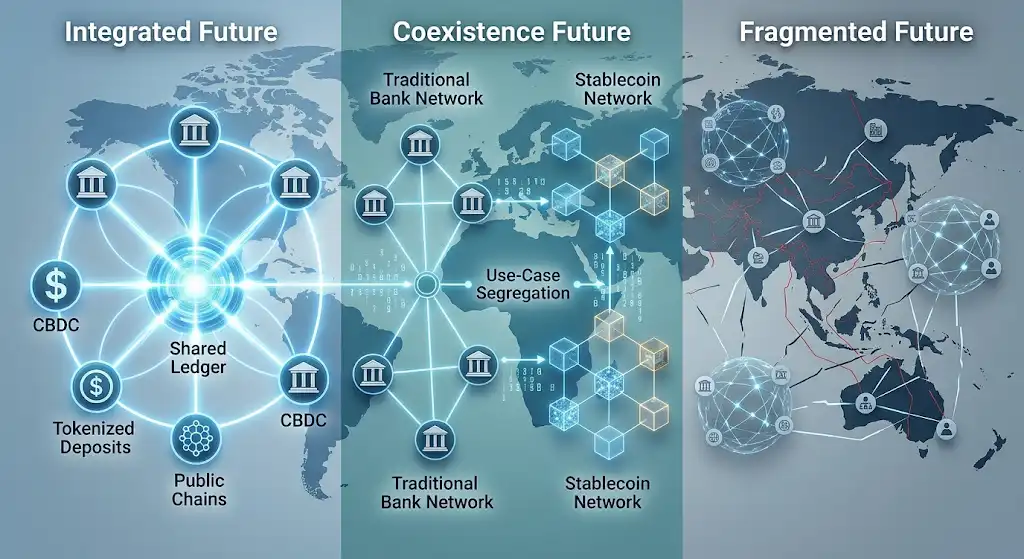

デジタル資産時代の国際送金3シナリオ

シナリオA:SWIFTがデジタル資産をつなぐ標準的な接続基盤になる

最も大きな変化は、SWIFTがデジタル資産時代の標準的な接続基盤になるシナリオです。各国の銀行、中央銀行、トークン化預金、CBDC、証券トークンの台帳が、SWIFTを介して相互接続されれば、国際送金は大きく効率化されます。

この場合、送金は銀行の営業時間や複数の中継銀行に縛られにくくなり、企業は資金移動の状況をリアルタイムに近い形で把握しやすくなります。特に大口決済、貿易決済、グローバル企業の資金移動では、既存銀行網を活かしながらデジタル資産の即時性を取り込める点が強みになります。

ただし、このシナリオが成立するには、主要銀行の参加、各国当局の理解、AMLや制裁対応の整合性、技術標準の安定が必要です。SWIFTのMVPが実務で有効性を示せるかどうかが、2026年以降の大きな分岐点になります。

シナリオB:ステーブルコインと銀行トークン網が棲み分ける

現実的に可能性が高いのは、SWIFTによる銀行トークン網と、民間ステーブルコインのネットワークが棲み分けるシナリオです。大口の法人決済、規制対応が重い送金、銀行間決済ではSWIFT型のトークン化預金が使われ、小口送金やデジタルサービス内決済ではステーブルコインが使われる形です。

ステーブルコインには、スピード、グローバルな流動性、暗号資産市場との接続という強みがあります。一方で、発行体リスク、準備資産、償還、規制の地域差といった課題もあります。企業が利用する場合、便利さだけでなく、会計処理、税務、規制対応、取引先の受け入れ体制も確認する必要があります。

この棲み分けシナリオでは、SWIFTとステーブルコインは完全な敵対関係ではなく、用途ごとに使い分けられる存在になります。重要なのは、どちらが勝つかではなく、どの取引にどの決済手段が適しているかを判断することです。

シナリオC:各国のデジタル通貨圏が分断される

最も警戒すべきなのは、各国が独自のデジタル通貨圏や決済ネットワークを構築し、国際決済がブロック化するシナリオです。地政学リスク、制裁、金融安全保障、データ主権の問題が強まれば、各国は自国・自地域の決済網を優先しやすくなります。

この場合、SWIFTがすべての台帳を円滑につなぐことは難しくなります。ある地域ではCBDC、別の地域では民間ステーブルコイン、さらに別の地域では独自の銀行間台帳が使われ、企業は送金先ごとに異なる決済手段や規制に対応しなければなりません。

決済のブロック化が進むと、国際送金の効率はかえって低下します。送金ルートの選定、通貨交換、コンプライアンス確認、取引先の受け入れ可否が複雑になり、企業の資金管理は難しくなります。

このシナリオでは、単にSWIFTを使えばよい、ステーブルコインを使えばよい、という単純な判断はできません。取引地域、相手先、通貨、銀行、規制、会計処理を含めた総合判断が必要になります。

シナリオ別の影響整理

| トレンド | 想定確率 | 影響範囲 | 具体的要因 |

|---|---|---|---|

| SWIFTによる統合 | 60% | 金融機関・グローバル企業 | MVPの成功、主要銀行の参加、既存インフラの活用により、トークン化預金の相互運用が進む |

| デジタル資産の棲み分け | 30% | フィンテック・新興企業・小口送金領域 | ステーブルコインの普及、法規制の地域差、用途別の使い分けが進む |

| 決済網の分断 | 10% | 地政学リスクの高い地域・制裁対象地域 | 政治的要因や規制対立により、国際決済網からの離脱や独自圏形成が進む |

上記の確率は公式予測ではなく、実務上の影響を整理するための目安です。現時点では、SWIFTが既存銀行網を活かしてデジタル資産を取り込むシナリオが最も現実的ですが、ステーブルコインの普及や地政学リスクによって、複数の決済圏が並立する可能性もあります。

今すぐ取るべき行動

企業にとって重要なのは、SWIFTの共有台帳やトークン化預金を「遠い金融インフラの話」として見ないことです。国際送金がデータ同期に近づけば、企業のERP、会計システム、資金繰り管理、請求書処理、入金消込にも影響が出ます。

- 自社が利用する主要銀行のデジタル資産・トークン化預金への取り組み状況を確認する

- 銀行APIで取得できる情報の範囲を確認する

- ERPや会計システムが、リアルタイム入金通知や送金ステータスに対応できるか確認する

- 海外送金の件数、金額、通貨、送金先地域を棚卸しする

- CSV手動取込、メール確認、月次消込に依存している業務を洗い出す

- ステーブルコインを利用する可能性がある場合、会計・税務・規制上の扱いを確認する

- 海外子会社や取引先との資金移動を、銀行手続きではなくデータ連携として見直す

- 主要取引国でCBDC、ステーブルコイン、トークン化預金のどれが進んでいるか確認する

特に、海外取引が多い企業では、銀行が提供する国際送金サービスだけでなく、API連携、入金通知、送金ステータスの可視化、ERPとの接続まで確認しておくとよいです。今後の国際送金では、資金が動く速度だけでなく、その情報を社内システムがどれだけ早く取り込めるかが重要になります。

また、ステーブルコインを使うかどうかは、単に手数料や速度だけで判断しないほうが安全です。発行体の信用、準備資産、償還条件、利用地域の規制、取引先の受け入れ体制を確認する必要があります。法人取引では、送金できることよりも、会計・税務・監査に耐えられることが重要です。

銀行APIとERP連携を確認する

共有台帳やトークン化預金の恩恵を受けるには、銀行側のインフラだけでなく、企業側のシステムも重要です。仮に銀行間決済が24時間365日に近づいても、企業のERPや会計システムが1日1回の手動取込、CSVアップロード、月次照合のままであれば、即時決済のメリットを十分に活かせません。

今後の国際送金では、「資金が早く届くこと」と「社内システムがその情報を早く取り込めること」はセットで考える必要があります。銀行APIを通じて送金ステータス、入金通知、残高情報、手数料、為替レート、取引IDを自動取得できれば、経理処理や資金繰り判断は大きく変わります。

逆に、古い経理システムのままでは、銀行側で決済が即時化しても、社内では入金確認が翌営業日、消込が数日後、資金繰り表への反映が月末という状態が残る可能性があります。これでは、共有台帳によるスピード向上を実務上の価値に変換できません。

そのため企業は、利用銀行のデジタル資産対応だけでなく、銀行API、ERP、会計ソフト、入金消込、資金繰り管理がどこまで連携できるかを確認する必要があります。国際送金の未来は、銀行の台帳だけで完結するのではなく、企業側のデータ連携力によっても差が出ます。

SWIFT vs ステーブルコインではなく、決済インフラの再編が始まっている

SWIFTは、ブロックチェーンやステーブルコインに敗れて消える存在ではありません。むしろ、既存の銀行網とデジタル資産をつなぐ新しい決済インフラへ進化しようとしています。

2026年に進む共有台帳MVPは、その象徴です。銀行のトークン化預金を使い、24時間365日に近い国際決済を実現しようとする動きは、従来のコルレス銀行モデルに大きな変化をもたらす可能性があります。

一方で、ステーブルコインの成長も無視できません。小口送金、暗号資産市場、デジタルサービス内決済では、ステーブルコインが引き続き強い存在感を持つ可能性があります。今後は、SWIFT、トークン化預金、CBDC、ステーブルコインが用途ごとに並立し、それらをどう接続するかが焦点になります。

企業にとって重要なのは、「どの技術が勝つか」ではなく、「自社の送金・入金・資金管理がどのインフラに依存しているか」を把握することです。国際送金は、銀行窓口の手続きから、データと台帳の同期へ変わりつつあります。

SWIFTとステーブルコインの競争は、単なる金融ニュースではありません。企業の資金効率、決済スピード、取引先との信頼、会計処理、規制対応に直結するテーマです。今のうちに、自社の銀行、ERP、海外送金フロー、デジタル資産対応を見直しておくことが、次の決済インフラ時代への準備になります。

参考外部リンク

- Swift | Swift’s blockchain-based shared ledger progresses to MVP implementation

SWIFTのブロックチェーン型共有台帳がMVP実装段階へ進んだこと、トークン化預金による24時間365日決済の方向性を確認できます。 - Swift | Faster payments, smarter standards and Swift’s blockchain-based shared ledger

共有台帳の実装段階、ライブ取引の予定、国際決済の今後の方向性を確認できます。 - Swift | Building the digital payment stack of the future

SWIFTがブロックチェーン型台帳を技術インフラへ追加する考え方を確認できます。 - ESMA | Markets in Crypto-Assets Regulation

EUのMiCA規制における暗号資産、資産参照トークン、電子マネートークンの規制枠組みを確認できます。 - BIS | Stablecoins – what strategic choices for Europe?

欧州におけるステーブルコイン、トークン化預金、信頼できる金融インフラに関する政策的な視点を確認できます。 - Regulated Liability Network | Whitepaper

RLNの基本概念、規制された負債を共有台帳上で扱う考え方を確認できます。 - BIS | Tokenisation in the context of money and other assets

トークン化資産、DvP、PvP、共有台帳の考え方を確認できます。 - Bank of Japan | Deposit Tokenization

預金トークン化、DvP・PvP、DLT上の決済可能性について確認できます。