EUの150ユーロ以下輸入品に3ユーロ関税|越境ECへの影響を解説

EUでは2026年7月1日から、150ユーロ以下の少額輸入貨物に対する関税制度が変更されました。EU域外から消費者へ販売される越境ECなどの距離販売について、暫定的に3ユーロの関税を課す仕組みが始まっています。

これまで少額貨物は関税が免除されるケースが多く、海外のEC事業者にとってEU市場へ商品を販売しやすい環境がありました。しかし、越境ECの急速な拡大と小口貨物の増加を背景に、EUは少額貨物の関税制度を見直しています。

日本からEU向けに商品を販売する企業にとっても無関係ではありません。自社EC、ECモール、国際郵便、国際宅配便など、販売方法や物流の仕組みによって確認すべき点が異なります。

この記事では、EUの3ユーロ関税の仕組みと導入背景、日本の越境EC事業者への影響、IOSSや日EU経済連携協定(日EU・EPA)との関係、DDP・DAPを含む物流設計の確認ポイントを整理します。

EUの150ユーロ以下を対象とする3ユーロ関税とは

EUでは2026年7月1日から、EU域外から輸入される150ユーロ以下の対象となる少額貨物について、従来の関税免除制度を見直し、暫定的な3ユーロ関税を導入しました。

欧州委員会によると、この制度は2028年7月1日までの暫定措置です。その後は、商品の種類に応じた通常の関税率を適用する仕組みへ移行する予定です。

| 確認項目 | 内容 |

|---|---|

| 開始日 | 2026年7月1日 |

| 対象 | 原則として150ユーロ以下の対象となる距離販売の輸入貨物 |

| 税額 | 関税分類上の品目カテゴリーごとに3ユーロ |

| 主な取引 | EU域外からEU消費者へ販売される越境ECなど |

| 暫定措置の予定 | 2028年7月1日まで |

| その後 | 商品の種類に応じた通常関税へ移行予定 |

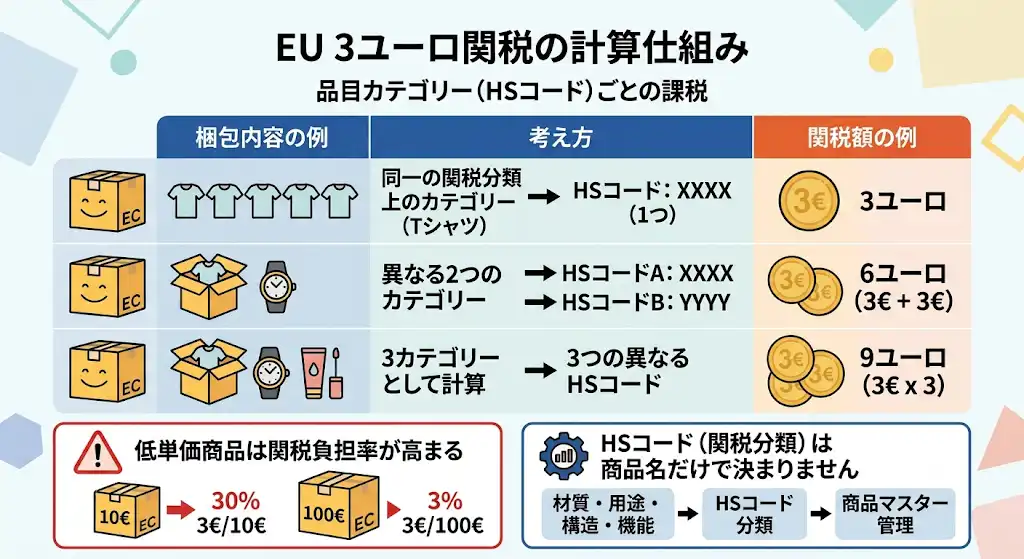

ここで注意したいのは、「1つの荷物につき一律3ユーロ」ではないことです。

3ユーロは荷物単位ではなく品目カテゴリーごとに計算される

EUの制度では、3ユーロ関税は梱包された商品の数量そのものではなく、関税分類上の品目カテゴリーを基準に計算されます。

欧州委員会が示している例では、同じ関税分類に含まれるTシャツが5枚入っている場合は3ユーロです。一方、Tシャツと腕時計が1つの荷物に入っている場合は、異なる分類の商品が2種類あるため、合計6ユーロとなります。

| 梱包内容の例 | 考え方 | 関税額の例 |

|---|---|---|

| Tシャツ5枚 | 同一の関税分類上のカテゴリー | 3ユーロ |

| Tシャツ1枚+腕時計1個 | 異なる2つのカテゴリー | 6ユーロ |

| 異なる分類の商品3カテゴリー | 3カテゴリーとして計算 | 9ユーロ |

そのため、低単価の商品を複数種類まとめて販売する事業者ほど、商品価格に対する関税負担の割合が大きくなる場合があります。

また、関税分類は商品名だけで決まるものではありません。材質、用途、構造、機能などによって分類が変わるため、EU向け販売を行う場合は、商品マスターとHSコードの整理がこれまで以上に重要になります。

HSコードや関税分類について確認したい場合は、HSコード・関税の記事一覧も参考にしてください。

なぜEUは少額輸入品の関税制度を見直したのか

背景にあるのは、越境ECの急速な拡大です。

欧州委員会によると、2025年には約59億点の少額商品がEU域外から消費者へ直接発送されました。従来の少額貨物に対する関税免除制度は、税関当局や事業者に過度な事務負担を生じさせないために設けられたものです。

しかし、現在では税関手続きのデジタル化が進み、輸入貨物に関する電子データの利用が広がっています。EUは、越境EC市場の規模や税関処理環境が変化したことで、従来の免税制度を維持する合理性が低下したと説明しています。

さらにEUは、少額貨物の急増によって次のような課題が生じているとしています。

- EU域内事業者との競争条件の違い

- 安全基準を満たさない商品の流入

- 表示不足や安全書類不足などのコンプライアンス問題

- 大量の小口貨物による税関業務の負担増加

欧州委員会は2025年に化粧品、個人用保護具、サプリメント、玩具、電子製品などを対象とした検査を行い、検査対象商品の60%超でEU基準への不適合が確認されたと説明しています。

つまり今回の制度変更は、単なる税収確保だけではなく、競争条件、安全性、トレーサビリティ、税関業務のデジタル化を含めたEU税関改革の一部として進められています。

越境EC事業者にはどのような影響があるのか

3ユーロという金額だけを見ると、大きな影響ではないように感じるかもしれません。しかし、越境ECでは商品単価、商品構成、発送方法によって負担感が異なります。

低単価商品では影響が大きくなりやすい

高価格帯の商品と比較すると、10ユーロや20ユーロ程度の商品に対する3ユーロの負担割合は大きくなります。

さらに、複数の異なる関税分類の商品を組み合わせて販売している場合は、関税額が増えることがあります。そのため、商品価格だけではなく、関税、VAT、国際送料、物流事業者の手数料まで含めた着地コストで採算を確認することが重要です。

また、販売条件や物流会社の課税・立替処理の方法によっては、購入者が商品受取時に想定していなかった費用を求められる場合があります。その結果、受取拒否や返品につながれば、返送運賃、保管料、再輸入費用、現地での処分費用などが事業者側の負担となる可能性があります。

低単価商品では商品そのものの利益額が小さいため、1件の受取拒否や返品でも、数件分の利益を失うことがあります。販売前に、購入者へ表示する総額と現地で追加請求される可能性がないかを確認しておくことが大切です。

貿易で発生する費用の全体像については、貿易でかかる費用一覧|商品代金以外に必要な送料・関税・保険料で整理しています。

価格表示と送料設計を見直す必要がある

欧州委員会は、今回の3ユーロ関税について、原則として申告者である販売者、輸入者、IOSS利用者、特別取扱制度の利用者やその間接代理人などが支払う仕組みと説明しています。

ただし、実際の販売価格へどのように反映するかは事業者の販売設計によって異なります。商品価格へ含めるのか、送料や諸費用として表示するのか、商品構成そのものを見直すのかを検討する必要があります。

特に越境ECでは、「購入画面では安く見えたが、受取時に追加費用が必要になった」という状況を避けることが重要です。価格表示と物流条件を連動させ、購入者が最終的な支払総額を理解しやすい仕組みを整える必要があります。

DDPとDAPの違いも確認しておく

EU向け越境ECの物流設計を考える際には、関税や輸入通関を誰が負担するのかも確認する必要があります。

国際取引条件であるIncoterms 2020では、代表的な条件としてDDPとDAPがあります。

| 条件 | 輸入通関 | 関税等の負担 | 実務上の特徴 |

|---|---|---|---|

| DDP | 売主側 | 原則として売主側 | 購入者側で輸入時の負担を発生させにくい設計 |

| DAP | 買主側 | 原則として買主側 | 輸入通関や関税負担を買主側が行う設計 |

DDPは、売主が輸入通関を行い、関税などを負担して指定場所まで届ける条件です。購入者にとって総額を理解しやすい一方、販売者側には現地での輸入通関体制、税務対応、物流事業者との契約などが必要になることがあります。

DAPでは、売主が指定場所まで商品を運びますが、輸入通関は買主側の責任となります。販売者側の通関負担を抑えやすい一方、購入者側に想定外の費用や手続きが発生すると、顧客体験を損なう可能性があります。

どちらが適しているかは、商品単価、販売数量、販売先の国、ECモールの制度、IOSSの利用状況、物流会社のサービスによって異なります。DDPを一律に選択するのではなく、販売価格と通関コストを含めて比較することが重要です。

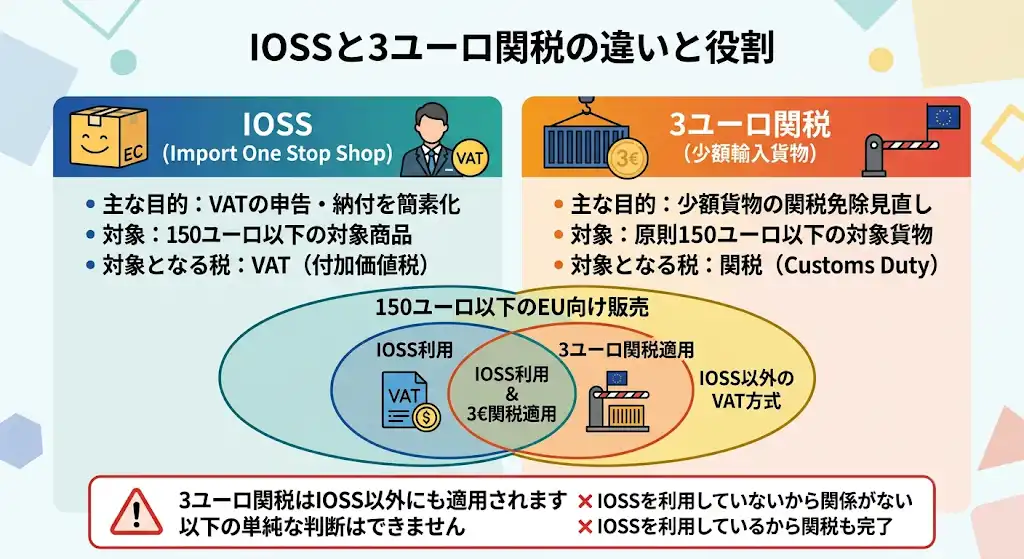

IOSSと3ユーロ関税は別の制度として理解する

EU向け越境ECを調べていると、IOSSという言葉がよく登場します。

IOSSはImport One Stop Shopの略称で、EU域外から輸入される150ユーロ以下の対象商品について、距離販売に関するVATの申告と納付を簡素化するための制度です。

重要なのは、IOSSはVATに関する制度であり、今回の3ユーロ関税とは同じものではないことです。

| 制度 | 主な目的 | 対象となる税 |

|---|---|---|

| IOSS | 越境ECにおけるVATの申告・納付を簡素化 | VAT |

| 3ユーロ関税 | 少額貨物の関税免除見直しに伴う暫定措置 | 関税 |

今回の3ユーロ関税は、IOSSだけではなく、Special Arrangementsや通常のVAT方式を利用する対象取引にも適用される仕組みです。

そのため、「IOSSを利用していないから今回の制度とは関係がない」「IOSSを利用しているから関税処理もすべて完了している」と単純に判断することはできません。

ECプラットフォーム、IOSS仲介者、税務代理人、物流事業者、通関事業者が、それぞれどの部分を担当しているのかを確認しましょう。

日本企業も対象になるのか

今回の制度は、特定の国だけを対象としたものではありません。欧州委員会は、原産国や物流事業者にかかわらず、対象となる事業者や取引に同じルールを適用すると説明しています。

そのため、日本からEU域内の消費者へ商品を直接販売している企業も確認が必要です。

特に次のような事業者は、自社への影響を確認しておいた方がよいでしょう。

- 日本の自社ECサイトからEU消費者へ直接発送している企業

- 海外ECモールを利用してEU向け販売を行っている企業

- 国際郵便や国際宅配便で少額商品を発送している事業者

- 複数カテゴリーの商品をセット販売している事業者

- 販売価格に関税や税金を含めた価格設計を行っている企業

一方、企業間取引や150ユーロを超える貨物など、取引形態が異なる場合は通常の輸入通関ルールを個別に確認する必要があります。

日EU・EPAを利用している商品はどうなるのか

日本企業にとって注意したいのが、日EU経済連携協定(日EU・EPA)との関係です。

EUの公式Q&Aでは、特恵貿易協定や関税同盟の措置による恩恵を受ける商品について、IOSSでVATを徴収していないことや、H1申告を行うことなど一定の条件を満たす場合の取扱いが示されています。

ただし、「日本から発送した商品だから自動的に3ユーロ関税の対象外になる」という意味ではありません。

日EU・EPAによる特恵税率の適用を受けるためには、その商品が協定上の原産品として必要な条件を満たしていることが必要です。さらに、少額貨物制度ではVATの処理方法や輸入申告方法との関係もあるため、実際の取扱いについては、利用している物流事業者や通関事業者などへ確認することが大切です。

EPA・FTA・RCEPの基本的な違いや原産地規則については、RCEP・EPA・FTAの違いも参考にしてください。

EU向け越境ECで確認したい7つのポイント

EU向けに少額商品を販売している企業は、まず現在の販売と物流の流れを整理してみましょう。

| 確認項目 | 確認内容 |

|---|---|

| 1. 商品価格 | 150ユーロ以下の対象取引がどの程度あるか |

| 2. 商品分類 | 商品ごとのHSコードや関税分類が整理されているか |

| 3. セット販売 | 異なる関税分類の商品を同一梱包に入れていないか |

| 4. VAT処理 | IOSSなど、どの方式でVATを処理しているか |

| 5. 通関・物流条件 | DDPやDAPなど、輸入通関と費用負担の設計はどうなっているか |

| 6. 日EU・EPA | 原産地規則と申告方法を確認しているか |

| 7. 価格設計 | 関税、VAT、送料、物流手数料を含めても採算が合うか |

特に最初に確認したいのは、ECサイトの商品情報、インボイス、商品マスター、HSコード、物流事業者へ渡すデータが一致しているかという点です。

貿易書類の役割については、貿易で必要な書類一覧|インボイス・パッキングリスト・B/L・AWBの役割も参考にしてください。

インボイスやパッキングリストの作成が必要な場合は、INVOICE・PACKING LISTテンプレートも利用できます。

2026年11月には商品識別情報の申告も重要になる

今回の制度変更では、3ユーロ関税だけを確認すればよいわけではありません。

欧州委員会によると、商品識別子であるProduct Identifiers(PID)は2026年7月1日から任意申告が可能となり、2026年11月1日から義務化される予定です。

EUは商品情報のトレーサビリティを高め、危険商品や基準を満たさない商品を税関で発見しやすくする方向へ制度を進めています。

そのため、ECサイトの商品情報と物流・通関で使用する商品情報が分断されている企業は注意が必要です。

商品名、型番、材質、用途、HSコード、原産国、商品識別情報などを一元的に管理できる体制を整えておくことが、今後さらに重要になります。

3ユーロ関税とは別に取扱手数料の議論もある

EUの少額輸入品をめぐっては、3ユーロ関税とは別に、税関処理コストをカバーするためのUnion handling feeも議論されています。

欧州委員会は、3ユーロ関税と取扱手数料は別の制度であると説明しています。取扱手数料については、3ユーロ関税とは分けて今後の制度動向を確認する必要があります。

したがって、EU向け越境EC事業者は「3ユーロだけを追加コストとして計算すれば今後も変わらない」と考えるのではなく、EUの税関改革全体を継続的に確認することが大切です。

まとめ|EU向け越境ECは商品分類と物流条件の再確認が必要です

EUでは2026年7月1日から、150ユーロ以下の対象となる距離販売の少額輸入貨物について、暫定的な3ユーロ関税制度が始まりました。

重要なのは、単純に「荷物1個につき3ユーロ」と考えるのではなく、関税分類上の品目カテゴリーを基準に計算される点です。異なる種類の商品を組み合わせて販売している場合は、想定していた以上のコスト差が生じる可能性があります。

また、IOSSはVATに関する制度であり、関税とは別に整理する必要があります。日EU・EPAを利用する場合も、日本から発送したという理由だけで自動的に優遇されるものではなく、原産地規則、VAT処理、輸入申告方法などを確認する必要があります。

物流条件についても、DDPとDAPでは輸入通関や費用負担の考え方が異なります。購入者への追加請求が想定される場合は、受取拒否や返品リスクまで含めて販売設計を確認しておくことが大切です。

EU向けに商品を販売している企業は、商品価格、商品分類、HSコード、VAT処理、通関方法、費用負担者、日EU・EPAの利用状況を整理してみましょう。

越境ECでは商品代金だけではなく、国際送料、関税、VAT、通関・物流手数料、返品時の費用まで含めた着地コストで収益性を判断することが重要です。

参考外部リンク

- European Commission|Guidance and legal text on temporary flat fee on low-value imports

2026年7月1日から始まった3ユーロ関税の対象、計算方法、支払責任者、今後の予定を確認できます。 - Council of the EU|Customs duty on small parcels

少額貨物に対する暫定関税制度の背景と基本的な考え方を確認できます。 - European Commission|VAT e-Commerce One Stop Shop

IOSSを含むEUの越境ECに関するVAT制度を確認できます。 - 税関|日EU経済連携協定

日EU・EPAの関税譲許、原産地規則、自己申告制度、事後確認などを確認できます。 - ICC Academy|Incoterms 2020: DAP or DDP?

DDPとDAPにおける輸入通関、費用負担、リスク移転の違いを確認できます。